头条

本文探讨了投资者需要了解的规则、扣除和影响,以在瞬息万变的加密货币税收环境中保持合规并最大限度地减少纳税义务。

撰文:LIZA SAVENKO

编译:TaxDAO

加密货币税收是一个日益重要的问题,世界各国政府都在努力制定对数字资产征税的明确规则。在美国、英国和加拿大,加密货币持有者要应对复杂的监管环境,因此了解加密货币损失如何征税及其对纳税义务的潜在影响至关重要。无论是加密货币交易新手还是拥有多年经验的老手,按照当地法规报告收入并缴纳适用税款都是至关重要的。

为了遵守当地的加密货币税法,加密货币持有者必须保证信息畅通与操作合规,以避免法律问题。本文探讨了投资者需要了解的规则、扣除和影响,以在瞬息万变的加密货币税收环境中保持合规并最大限度地减少纳税义务。

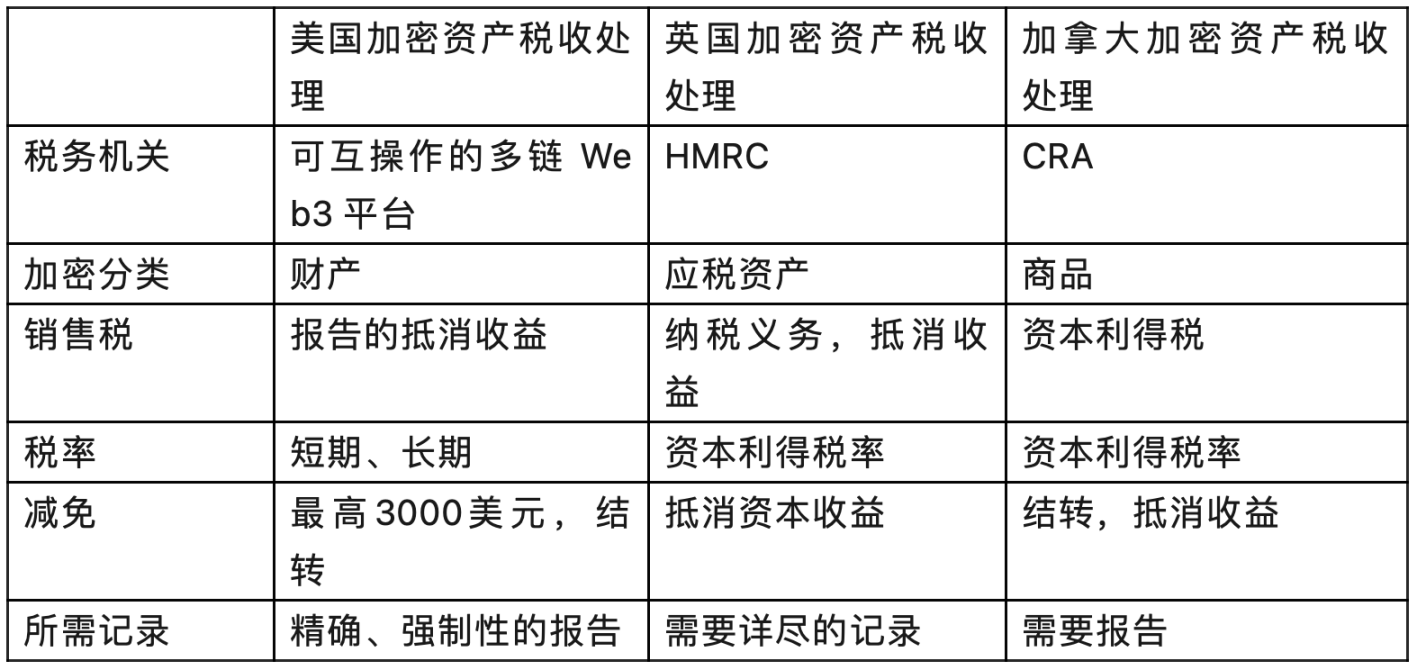

在美国,国税局要求报告所有加密货币销售,因为它将加密货币归类为财产并需缴纳资本利得税。加密货币交易的收益和损失按期限进行分类,允许损失抵扣收益并减少总税负。

除非产生与股权相关的利息或其他特殊情况,否则投资组合中的加密货币通常无需纳税。此外,如果个人投资的加密货币已完全失去价值并且不再在交易所交易,则不能申报损失。

保持精确的交易记录对于准确计算资本损益至关重要。此外,报告损失和收益是强制性的,美国国税局正在积极执行对不准确申报的处罚。

在美国,加密货币损失通常被归类为资本损失,当加密货币价值量从购买到销售、交换或使用时价值下降,就会产生资本损失。报告加密货币损失可以通过两种方式减税:所得税减免和抵消资本收益。

当损失超过收益时,由此产生的净损失可用于所得税扣除,最多可以从收入中扣除 3000 美元,任何剩余的超额损失可结转,以抵消未来的资本收益和以后年度的 3000 美元其他收入。

加密货币损失可以节省大量税款,抵消资本利得,且没有金额限制,从而有可能减轻大量税负。美国国税局按照传统的投资框架将损失分为短期损失和长期损失。持有一年以下资产的短期损失按普通税率(10%–37%)纳税,而持有一年以上资产的长期损失则按较低的资本利得税税率(0%–20%)纳税。

在美国,由于美国国税局的财产分类,投资者可以利用加密货币进行税收损失收割,亏本出售以减少税收。由于美国国税局将加密货币视为财产而不是资本资产,因此从技术上讲,加密货币不受洗售规则的限制,从而具有更强的灵活性。

加密货币持有者可以利用损失来抵消收益,而不受洗售规则的约束,使他们能够在亏损时卖出,以实现税收优惠,并进行再投资以保持仓位。尽管如此,监管变化可能会在未来将规则扩展到加密货币,从而,本文建议采取更安全的策略来最大限度地减少资本收益。

在英国,在纳税申报表上申报加密货币损失是减少总体税负的重要一步。要启动该程序,保留每笔加密交易的完整记录至关重要。

英国税务海关总署 (HMRC) 将加密货币视为应税资产,这意味着交易或出售加密货币可能会产生纳税义务。由于英国税务海关总署目前对加密货币的处理方式与大多数其他金融资产类似,因此它需要遵守记录保存和资本利得税要求。交易类型决定了确切的税务处理。

在英国,资本利得税是个人交易加密货币的一个考虑因素。资本利得税税率与加密货币损失的征税和免税门槛的使用直接相关。目前的资本利得税税率为 10% 至 20%,具体取决于个人的收入和收益。

在报告加密货币损失时,必须填写自我评估纳税申报表的资本利得税部分。该部分可将资本损失与同一纳税年度内产生的任何资本收益抵消。

在英国,投资者不得直接用加密货币的资本损失来抵消其所得税义务。然而,当加密货币交易产生损失时,可以从纳税年度的总资本收益中扣除。

如果总损失超过收益,则剩余损失可以结转以抵消未来收益。该机制是管理纳税义务的重要工具,特别是在波动剧烈的加密货币市场中,该市场可能会带来重大损失,也有可能产生巨大收益。

重要的是,没有立即报告加密货币损失的要求。但是如果提出申请,则从发生损失的纳税年度结束后有四年的窗口期。这种灵活性使纳税人有足够的时间进行与个人税务规划相一致的财务评估和损失索赔。

总体而言,通过准确记录和报告加密货币损失,个人可以充分利用英国政府提供的税收减免,同时有效管理加密货币税收义务。如果忽略这一步,就会失去结转损失的能力。

值得注意的是,英国税务海关总署要求纳税人汇集其代币,以计算加密货币交易损益报告中的成本基础。代币必须分类入池,每个池都有相关的入池成本。从池中出售代币后,可以扣除一部分入池成本(以及允许的费用)以减少收益。

每次购买或出售代币时,应重新计算总成本。当购买代币时,购买金额会添加到相关池中,而当出售代币时,会从成本中扣除一定比例的金额。

加拿大税务局(CRA)将加密货币视为一种财产,并作为商品征税,属于商业收入或资本利得类别。处置加密货币,例如出售它、将其兑换为另一种加密货币或使用它进行购买,会引发资本利得税。

在加拿大,购买或持有加密货币不征税,因为它不被视为法定货币。因此,使用它进行支付被视为具有相应税收后果的易货交易,根据加密货币交换商品或服务时的价值变化,可能产生潜在的资本收益或损失。

虽然加密货币提供了一定程度的匿名性,但加拿大政府有能力追踪加密货币交易,因为交易所必须报告超过 10000 美元的交易。即使是低于阈值的交易也可能需要根据 CRA 的要求披露客户数据。

在加拿大,投资者需要向 CRA 报告资本损失,以减少其纳税义务,因为该机构要求无论收益或损失结果如何,出售资本财产都必须提交所得税和福利申报表。

加拿大加密货币纳税人可以用加密货币损失来抵消各种资本收益,将净损失结转或用它来抵消前三年的收益。然而,加密货币损失不能用于抵消当年的常规收入,而加密货币损失的 50% 可以用于抵消随后几年的资本收益或将其结转至往年,这与加密货币资本收益的税收处理类似。

通常情况下,当一个纳税年度内发生允许的资本损失时,应首先用同一年内的任何应税资本收益来抵消。如果仍有未利用的亏损,则将其计入当年的净资本损失计算,然后可用于减少前三年或未来任何一年的应税资本收益。

需要强调的是,为了获得税收优惠,投资者必须通过出售加密货币、将其兑换成另一种加密货币或使用它进行购买来「实现」其损失;未实现的损失不能在纳税申报表上申报。

加拿大的表面损失规则与美国的洗售规则类似,可防止投资者通过在特定时间范围内出售并立即回购同一资产,以导致人为损失,从而确保公平的税收制度。

根据 CRA 的说法,如果满足两个条件(纳税人或其代表在出售之前或之后 30 天内获得相同的加密货币;在此期间结束时,纳税人或关联人持有或有权获得相同的加密货币),则该规则将发挥作用以防止洗售,这些损失不能抵消资本收益,而是添加到回购财产的调整后成本基础中。