头条

从美联储和国际资金清算系统(SWIFT)代币化方案,窥探未来代币化世界的模型。

撰文:inpower 王骏

资产代币化是 RWA 持续火热的主要话题之一。

但目前除了稳定币之外,其他资产代币化的项目资产规模都比较有限,在市场上获用户认可度也比较低。

这其中可能监管合规因素比较大,在复杂的金融系统中,一个新生的事物要与原有体系兼容,本身就是挺有挑战性的。上篇《除了贝莱德,其他金融巨头有哪些布局?》提到的金融巨头摩根,想要推行存款代币都阻力重重。

但是今天提到的方案来头更大,是出自大名鼎鼎的美联储和国际资金清算系统(SWIFT)。

也许从他们的方案中可以窥探到未来代币化世界的模型吧?

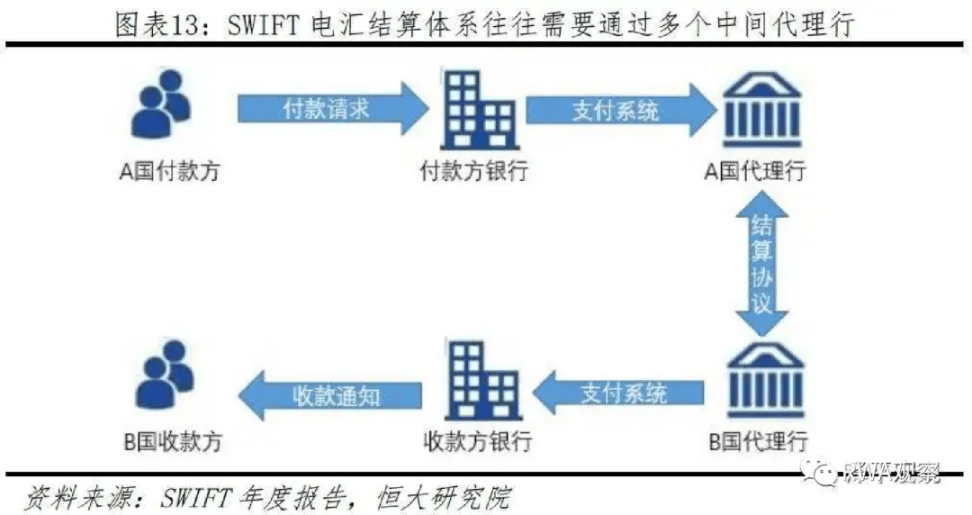

先上一张图简短科普一下现在支付体系是怎么构成的:

如果是跨境贸易,在目前的体系下必须经过 Swift。

如果是美国国内的支付,或者跨境贸易涉及到美元结算,则必须要经过美联储的 Fedwire。

就是上图红圈圈划出来的重要核心节点。

加密支付整天喊的去中心化,到底是要去谁,大家心里还是要有点数哈。

资产代币化喊得震天响,但是如果不支持加密支付,那就不能实现流动性。

同样的,如果没有代币化资产,那加密支付也没有用武之地。

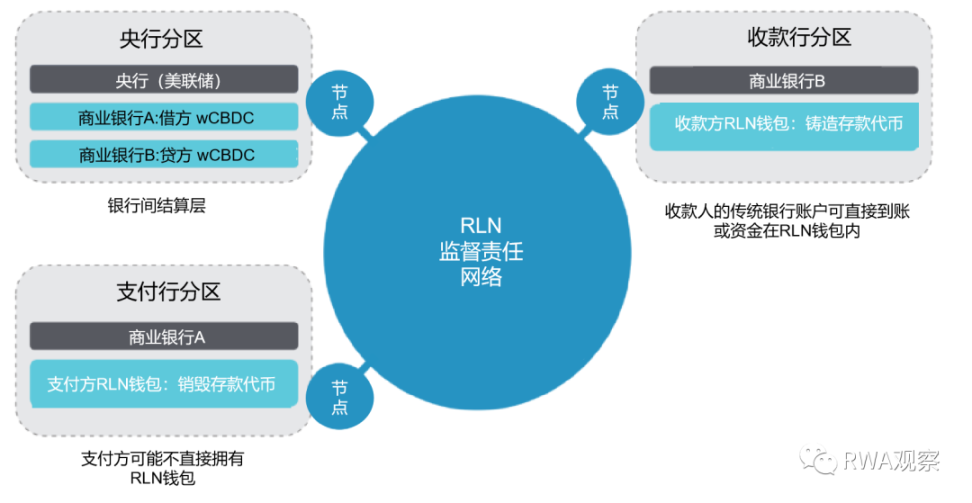

为了保障下一代的支付体系仍能掌握在自己手里,有人(其实就是 SWIFT 及其成员)提出了一个RLN(regulated liability network 监督责任网络)概念方案。

各个传统金融机构都把自己的负债(对于用户来说就是资产,可以简单理解为存款)代币化,放进 RLN。

通过 RLN 完成一笔支付的话,简化版本的流程是这样的:

看起来确实是一个去中心化方案了吧?

其实并不是!

这个方案以后美联储一样可以像以前中心化的时候一样,作为核心的结算节点控制整套系统。

因为银行之间的结算还是必须要通过批发型的 wCBDC。

但是,去中心化宣称的好处,一样可以实现。

例如:

● 因采用同一套账簿和记录,金融结算可实现更精密的合作

● 每一笔支付对于各方都是唯一的,且不可更改,记录存在共享账簿上

● 结算确认可以准实时完成

● 共享账本可以 7*24 小时运行

● 共享账本可以通过智能合约和共用技术设施实现可编程

上图稍微讲了一些 RLN 网络的运行流程,很多人可能觉得貌似央行是最大的赢家呀?

为啥 SWIFT 要辛辛苦苦给人家做嫁衣呢?

这就要说说 SWIFT 了,全称是环球银行金融电信协会(英语:Society for Worldwide Interbank Financial Telecommunication)

很有意思吧,人家是一个全球同业合作组织。是不是和我们 DAO 组织有点像?

SWIFT 由代表全球约 3500 家公司的股东(金融机构)拥有和控制,每个国家对 SWIFT 报文的使用情况,既决定了 SWIFT 的股权分配,也决定了每个国家有权获得的董事会董事人数。

如果 SWIFT 网络不发股份而是发 token,报文发送收 gas 费,参与的金融机构相当于挖矿节点。。。是不是有内个味道了?

在新的 RLN 网络里面,SWIFT 也是希望起到这个组织作用,把它的会员单位都拉进来。

毕竟总让加密货币这么个搞法,以后大家收款都用稳定币,那就和他(还有他的大部分会员银行)没什么关系了。

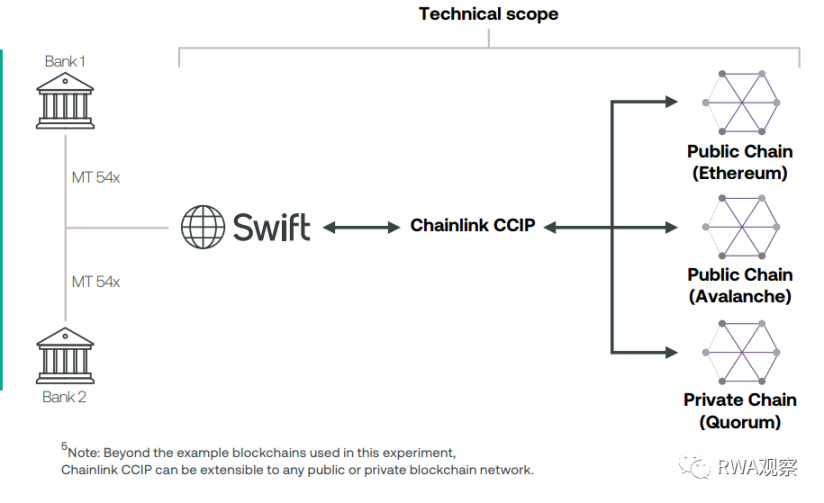

但是 SWFIT 作为一个老牌金融机构,区块链的新技术可能是真的不太懂。

于是乎在欧洲搞测试的时候,拉上了 Chainlink 一起。

总体的分工是,SWIFT 负责搞定机构资产上 DLT,Chainlink 搞定跨链问题。

万一以后真的按这个套路搞,那 link 的前途真是不可限量。。

RLN 方案貌似确实可以帮助传统金融机构,通过区块链技术提升效率。

但更重要的是,如果不用这个方案,如果支付市场被加密货币占领。

那以 SWIFT 成员为主的大量金融机构,可能真的会很危险。

在传统金融体系内,市场上的货币是由双层架构实现的:

在传统金融体系中,普通群众能接触到的央行货币也就是硬币和纸币了。

其他稍微复杂一点的操作,都要通过商业银行或者支付机构完成。

现在的很多加密货币(例如比特币)是和传统金融系统没有任何关系的。既不是由央行发行,也不需要金融体系进行结算。

稳定币(例如 USDT 和 USDC) 可能还好一点,因为需要对用的美元进行抵押,只要这个钱不是存在央行(实际也都是存在商业银行或者购买国债),那其实可以算 M2。

说实话,如果各个传统金融机构不团结起来抱团取暖。在加密货币面前可能不堪一击。

支付市场的份额会以肉眼可见的速度被加密支付取代。

未来其实很难预测,但是有一些原则可能是可以延续的,并用于未来趋势的判断:

监管不是请客吃饭

技术中立是未来趋势

自自由竞争可以创造美好未来

让我们迎接美好的未来吧~哈哈